许多人不投资,因为它似乎过于复杂。但如果你想积累财富,投资现在是最容易办到任何人能做到。这里有一些基本步骤建立一个简单,初学者投资组合会让你的钱在你睡着的时候。

投资很容易:只要设置(大部分)忘记它

很多人认为投资时,想象精心挑选个股,跟踪日常性能和不断地买卖。

这可能会让片子好看,当然,你可以雇一个金融顾问为你,但事实是,大多数金融顾问无法击败市场。

为什么支付财务顾问一堆钱你可以做自己的东西吗?(如果你处理异常大笔钱,,,多一点,支持的服务良好的财务顾问可以是一个值得努力。)

最聪明的投资者试图匹配市场,在很长一段时间,会改善。过去的表现并不是未来表现的指标,但它是我们做到了从长远来看,股票市场平均的7%年回报率。很扎实!

所有你需要做的是选择几个基金试图模仿总市场的行为,生活最part-leave仅20或30年了。这是非常简单的,每个人都可以而且应该做的。事实上,这是最好的方法之一在长期毫不费力地积累财富。

许多称之为“买进并持有”或“设置它,忘记它”投资,因为它需要一些努力,你不需要不断跟踪你的投资组合。你需要检查每年一次,但是这样做最少的工作。你主要是可以让它将是完美的普通人。

步骤0:打开一个投资账户

如果你没有一个由雇主赞助的401 (k),你需要开一个投资账户,以开始投资。如果你是第一次投资帐户,你可能会想要开一个个人退休账户,或者爱尔兰共和军。这是最基本的:

- 决定你是否想要一个传统的或罗斯IRA。如果你是自由职业者,你可能想要简化。学习的差异在这里。

- 选择一个投资公司,提供了一个爱尔兰共和军先锋或忠诚。许多银行提供。

- 开一个帐户。如果你有资产在一个旧的401 (k)添加到账户,确保正确地滚动。

- 连接你的支票或储蓄帐户投资帐户并开始购买指数基金。

一旦你所有的设置,是时候开始考虑投资。

第一步:找出你的资产配置

有更多的市场比股票,和一个好的投资组合通常会包括一些不同类型的投资。至少,你会希望股票和债券的组合,与美国和国际的选项。

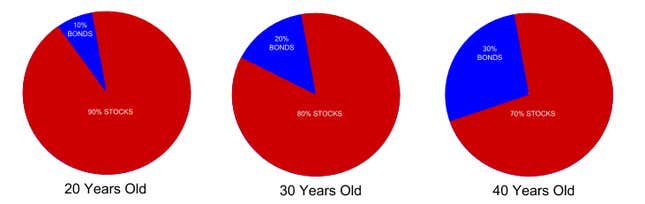

分别有多少取决于你的年龄、风险承受能力和投资目标。一个共同的经验法则是:

110 -你的年龄=你的投资组合的比例应该是股票

如果你30,你会将80%的资金投资在股市(110 - 30 = 80),剩下的20%在低风险的债券。如果你更保守,然而,你可能想要把30%的债券。由你,但这是一个很好的起点。

随着你年龄的增长,你应该相应地调整自己的资产配置。如果你在110年规则之上,你想要购买更多的债券,当你40这样你有20%的债券而不是之前的10%——也就是说,你越接近退休,不稳定你的投资组合就越少。

如果你有困难决定资产配置,有一些工具帮助。Bankrate的资产配置的计算器能够帮助你,或者你可以使用一个全方位服务个人资本。

股票和债券并不是唯一的资产类型可以持有,但为简单起见,我们将开始。

第二步:选择一些指数基金

最好的开始方式是选择一些投资指数基金。指数基金是股票或债券的集合,旨在反映一个特定部分的市场份额。

他们是伟大的,因为他们(或有特别低的费用费用比率)。,再加上他们尝试匹配的市场,长期对你意味着更高的回报。你可以阅读更多关于指数基金(以及它们是如何不同于其他基金)在这篇文章中如果你感兴趣。

当然,有很多的指数基金,所以让我们来谈谈如何选择哪些是适合你的。

理想的场景:选择一个“懒惰的投资组合”

您可以创建一个复杂的许多基金投资组合,但你只需要两个或三个开始。你不需要从头开始,随机选择基金,任何一个最好的方式开始与一个“懒惰的组合。”

把它看作一个“启动包”指数基金:几个基本的资金,将给你一个简单的、平衡的投资组合相匹配的市场在几个不同的类。

让我们走过一些简单的。

IRA或定期投资帐户,你可以选择任何你想要的指数基金,所以让我们来谈谈这理想的场景。(如果你投资401 (k)和有限的选择,我们会在bit.0

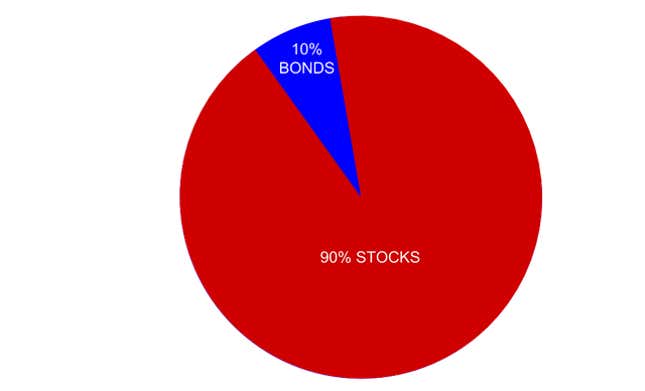

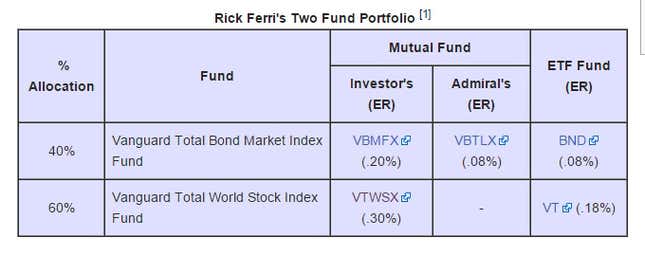

假设你想要一个资产配置的90%的股票和10%的债券。最简单的投资组合里克·费里的两名基金投资组合从先锋,它使用两个非常受欢迎的基金:

整个世界股票指数基金试图镜子世界股市的表现在一个基金。债券基金做了同样的事情。当然,你会调整债券和股票的比例以匹配您的资产配置(例如,90 - 10)。

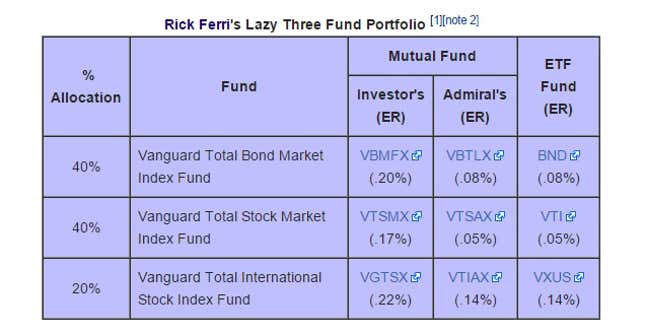

全球股票指数基金总额包含约50%美国股票和50%的国际股票。如果你愿意改变,weighting-some投资者可能想把不到50%进入国际股票,例如,可以使用一个三只基金的投资组合这一个:

再次,调整百分比与你想要的配置。(在这种情况下,投资总额60%的股票,40%的债券)。

同时,记住:一些指数基金最低买入。这意味着你可能需要买至少价值3000美元的基金,购买,例如。

请注意,当你把更多的进入你的帐户,你可能有资格获得资金净费用比率较低先锋的海军上将股份或富达的优势类。

这是你所需要的开始。在两个或三个基金投资,确保他们有低费用比率(最理想的是在0.25%左右,但越低越好),并确保他们符合你理想的资产配置。再一次,有很多其他的事情你可以在太真实了房地产投资,贵金属等等——你不需要一个完美的投资组合的大门。目标是开始,这是一个很好的起点。

太:如果你有一个限制401 (k)

上面的选项是完美的基本投资账户或IRA,你有很多选择。然而,如果你有一个401 (k)通过你的雇主,或类似的退休计划像403 (b),你可能有一个有限的选择基金。有些是体面的,有些是horrible-either方式,你的401 (k)值得利用的税收优惠。

假设你有一个401 (k)和一些不错的基金,但没有那么简单总股票和债券市场基金上面列出。例如,也许你总债券基金,但你失去了整个股票市场基金。

你可以近似整个股票市场和其他可用的资金。例如,您可以将:

- 一个标准普尔500指数基金(包括在美国500家最大的公司)

- 中型股指数基金(包括中型企业,中型公司弥补缺失的标普500指数)

- 小型股指数基金(包括规模较小的公司,小公司缺少的标普500指数)

当然,这只混合工作如果你的401 (k)提供这些选项。它不需要是完全相同的;只专注于打正确的比率。

如果你幸运的话,你的401 (k)将包括足够的资金,可以近似以这种方式所需的资产配置。记住:看基金的净费用比率,以确保它不是太高!

蹩脚的场景:如果你的401 (k)有个坏选择昂贵的基金

好吧,假设你的401 (k)缺失部分资金需要“圆”你的资产配置。或者你的计划就是糟透了,只提供基金的费用比率在1%以上。你是做什么工作的呢?

作为之前我们讨论过有很多优势,同时拥有401 (k)和IRA,这种策略是特别有用如果你的401 (k)不提供了很大的灵活性。如果你决定都,这是理想的情况下你会如何投资:

- 贡献只够在401 (k)利用雇主匹配。

- 任何额外的储蓄有助于IRA,更大的灵活性。

- 如果你还有钱在透支你的爱尔兰共和军(你可以看到限制在这里),然后把它在你的401 (k)。

- 如果你透支你的401 (k)和你的爱尔兰共和军(哇,对你有好处),您可以打开一个普通应税投资账户。这些帐户也有利于更多的中期目标,因为退休账户不让你收回到在以后的生活中。

你可以不管多好或糟糕的你的401 (k)。但这是重要的技巧如果你有一个糟糕的401 (k):用你的401 (k)成本最低基金(s)可以发现,在过去10年或15年之久,那么表现良好使用你的爱尔兰共和军在廉价的指数基金投资你失踪为了确保理想的资产配置。只要确保你投资的钱匹配你在第一步的总体百分比。

第三步:每年提供定期和平衡

所以你买了基金,资产配置的所有骄傲的你。好工作!现在,最好的办法就是建立一个循环deposit-say,每当你每月paycheck-so你总是储蓄一些钱在你的投资账户。如果你有一个401 (k),这是特别重要的,因为这些钱是延税!随着时间的推移,这将有助于你的投资增长。像对待你的储蓄和投资法案,你永远会超支。

一旦你完成了,忘记它。

认真对待。走开。不检查它每两天,不要太看重市场上升或下降,是否不做anything-remember,你在这长期的,市场下降,山峰不像一般的趋势在年复一年。

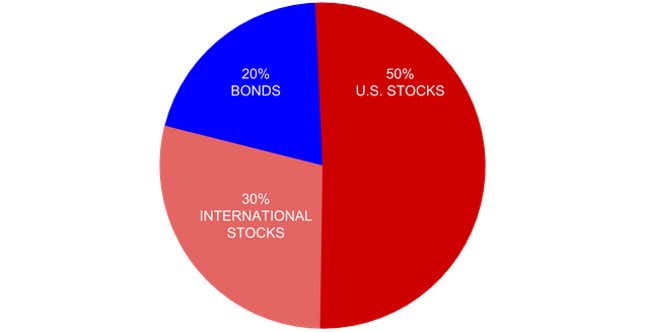

然而,你将会想要检查你的投资组合每年左右和“平衡。“这是什么意思?假设你在20%的债券投资,50%的美国股票和30%的国际股票,像这样:

举个例子,假设一年国际市场做的特别好,而美国股市下跌。你会赚更多的钱在这些国际股票比其他领域的投资组合,最后的那一年,你的投资组合可能看起来更像这个:

你想重新平衡自己的投资组合匹配原始的资产配置。停止导致国际股票基金(s)和发送钱到美国债券和股票基金(s)。几个月后,它应该平衡,你可以回到你原来的贡献水平。(你也可以选择出售一些国际股票和投资的债券和美国股市,但这可能会增加费用)。

一个更简单的选择所有的上图:目标日期型基金

如果这一切听起来有点太复杂,有一个简单的解决方案:你所有的钱存入一个目标日期型基金投资。

目标日期型基金(有时也称为生命周期基金)的目标是为你做这项工作通过分割你的钱到一个平衡的组合的股票、债券和其他资产。然后调整他们随着时间的推移,定期调整,调整其资产配置随着你年龄的增长(如你的年龄,它就会自动为你更多债券)。不错,嗯?

超级方便:你选择的年你打算退休,把你所有的钱进去,让它成长。如果你计划在2055年退休,你会选择2055年的目标日期基金从先锋,富达投资或者任何你。如果你计划在2050年退休,你会选择那一个。

你也可以选择一个根据您的风险承受能力不同。如果你喜欢更保守,你可以选择一个较早的退休日期,可能给你更多的债券在早期的年龄。反之亦然。一定要检查你的目标日期基金的招股说明书,看看它改变随着时间的推移其资产配置。一些可能比你想象的更保守或危险。

同样,如果你打开一个IRA或应税投资账户,你可以试一试robo-advisor将为你挑选你的投资基于你的目标。

为什么经过挑选的所有麻烦自己的指数基金目标日期型基金等自动解决方案时方便吗?嗯,目标日期型基金,而great-tend稍微更高的费用。一些将高于别人,所以使用一个费用比率计算器像这样的看看,从长远来看。

举一个例子:说你整理自己的投资组合与先锋基金平均0.05%的费用比率,与先锋的目标日期型基金相比,时钟在仍低0.18%,许多标准,但.13%高于diy方法。

如果你透支你的401 (k)每年30年来,.13%储蓄可以添加多达50000美元在你的账户,只是为了以最小的努力的DIY方法。这是一个体面的钱为一个小的工作。和先锋的目标日期型基金被认为是相当便宜的相比,他们的弟兄们,这是一个最好的比较。如果你有一个不理想的401 (k),可能的区别多超过50000美元。

我们不想大便目标日期型基金。他们神奇的人不想做一堆工作,否则不投资——如果这是你,想尽一切办法,把你所有的钱在一个目标日期型基金,让它成长!但是创建自己的投资组合给你更多控制和降低费用,可加起来很多…只要你做你的作业。

也许一切都变得复杂,但是一旦你越过了最初的门槛,你会有一个简单,设置并遗忘组合准备开始赚你的钱。这些不是世界上唯一的投资策略,请注意,但这是一些最受欢迎的建议,这是适合初学者的投资组合。在投资方面,最重要的是现在开始。

这篇文章最初发表在2015年和更新4月29日,2020年由丽莎罗文。更新包括以下:检查链接的准确性,格式更新,以反映当前的风格,统一文字更简洁,添加链接到最近的资源和Lifehacker内容和改变头的照片。